-

숏스퀴즈, 공매도 숏커버링과 주가 상승의 결과, 공매도잔량 확인 방법 - 에코프로, 에코프로비엠 (feat. 휴마시스)株/뉴스보고 분석 2023. 8. 5. 21:51728x90반응형

어느새 황재주가 된 에코프로

에코프로 내부거래로 10만원대에 주식을 팔던 이동채 회장은

황재주가 될 줄 몰랐을까...

https://www.hankyung.com/finance/article/202201265163i

[단독] 에코프로비엠 주식 내부자거래로 금융위·검찰 수사…추가 수주 비상등

[단독] 에코프로비엠 주식 내부자거래로 금융위·검찰 수사…추가 수주 비상등, 고윤상 기자, 뉴스

www.hankyung.com

앞서 2022년 초, 에코프로비엠의 주식을

이동채 회장을 포함한 임직원 4~5명이

미공개정보를 이용하여

주식을 거래한 것을 시작으로

에코프로와 에코프로비엠에 공매도가 쌓이기 시작합니다.

그리고 올해에 또 이동채 회장의 가족들과

임직원들의 매도가 있었습니다.

3월달에 나온 기사와 뉴스로는

공매도세력과 결탁을 했다는 뉘앙스도 보입니다.

https://alphabiz.co.kr/news/view/1065567972840941

[평판] ⑮에코프로, 오너 이동채 등 주요 임직원 부당거래 기업집단...공매도 내부자 결탁도 의심

◇에코프로, 개인 사고 외국인 팔고...공매도 대항심리로 과열◇공매도 방어로 주가 상승...“공매도, 내부정보 필수”◇에코프로 공매도 이상 과열...“내부자 결탁 가능성 높아”◇ 이동채 등

alphabiz.co.kr

그리고 이번에 150만원을 넘기며 황제주에 등극할때도

임직원들의 매도는 어김없이 등장했습니다.

https://biz.sbs.co.kr/article/20000129986?division=NAVER

기막히게 고점에 파는 '내부자들'…제도개선 법안은 '함흥차사'

[앵커]상장사 임원이 자기 회사 주식을 팔았단 뉴스를 보면 매도 시점이 하나같이 고점인 경우가 대부분입니다.뒤늦게 매도 소식을 접한 투자자들은 주가 급락으로 낭패를 겪는 경우가 많은데

biz.sbs.co.kr

에코프로의 주가가 오르더라도,

공매도의 숏커버링이 나오더라도,

이렇게 회사 내부세력과 공매도 세력이 결탁한

의심되는 정황이 자꾸 보이면,

공매도가 숏커버링을 해서

공매도의 패배로 보일지라도,

순간적인 악재를 만들어내면

그것을 이용하여 공매도 또한 손실을 만회하는 식으로

서로 상생할 수 있습니다.

하지만 순간적인 매매로 인한 손실보다는

개인주주들은 홀딩을 하기때문에

장기적으로 주가만 오른다면

최종 결과값이 모두 수익으로 만회되기때문에

순간의 악재와 흔들림을 버텨낸다면

공매도가 어찌됐든,

주가만 오른다면 개인의 승리로도 볼 수 있습니다.

공매도는 누적공매도량은 의미없습니다.

실시간 공매도잔고량이 의미있습니다.

실제로 HTS나 MTS는

공매도 상환량이 반영되지않는

단순 누적량만 제공하고있습니다.

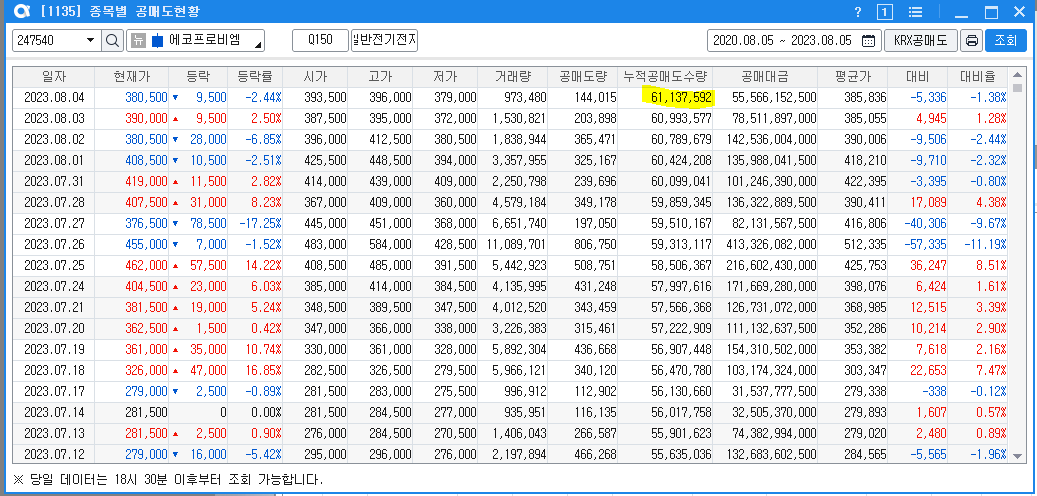

에코프로비엠 공매도 수량을 HTS에서 보면,

1일

1달

위를 보듯,

단순 누적공매도수량만 나옵니다.

그럼 공매도 세력은 상환없이 공매도만 쳤을까요?

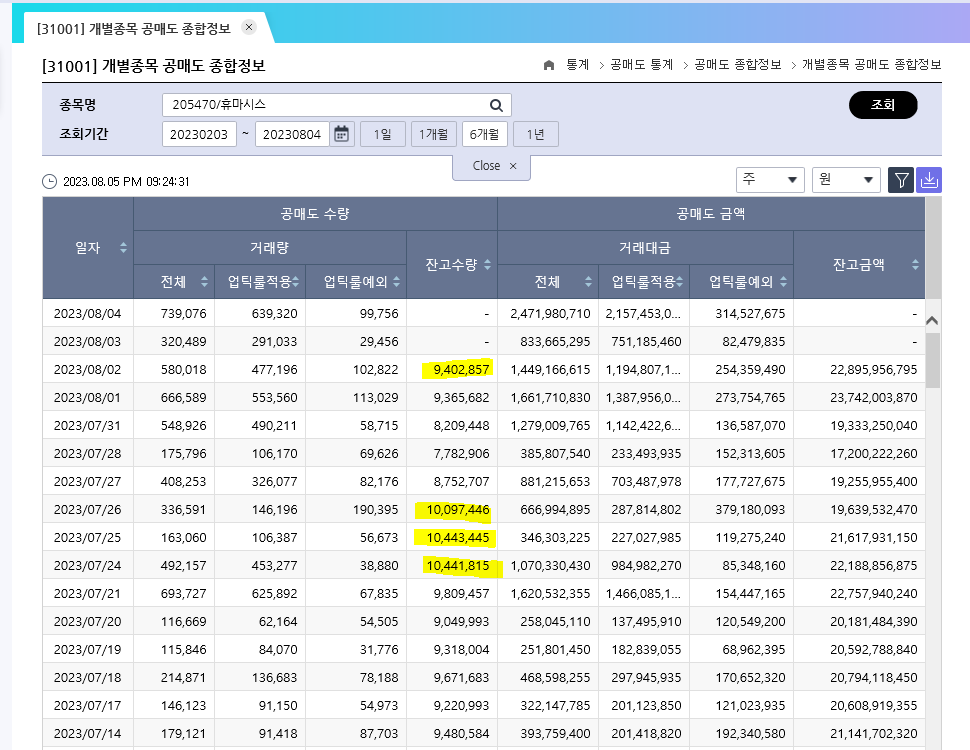

KRX 한국거래소에서 제공하는 공매도 잔고량을 확인하면

공매도 잔량은 214만주만 남아있다고 볼 수 있습니다.

1개월 기준으로 700만주라고 볼 수 없습니다.

증권사는 3개년까지 제공하는데

3년치를 확인하면 누적공매도량은 6천만주가 넘습니다.

모르는 사람들은 공매도가 아직도 많다고 생각할테지만

KRX를 확인하면 그간 공매도 상환이 엄청 되었습니다.

실제로 7월 13일 ~ 17일에 쌓여있는

미상환 공매도 잔고량은 500만주가 넘었는데

현재 시점에서 공매도 잔고량은 200만주이므로

불과 2주만에 300만주의 숏커버링이

진행된 것 입니다.

KRX에서 확인한 실질데이터와 차트를 비교하면

공매잔고 500만주에서 주가 20만원대가

300만주를 상환하는동안 50만원대까지 갔으며

현재는 이차전지 과열, 임직원 매도 등의 악재로

다시 30만원대로 내려온 상황입니다.

하지만 이와 같은 흐름을 통해

실질적으로 숏커버링이 나오는 구간에서는

주가가 꾸준히 급등한다는 것을 확인할 수 있으며,

현재는 200만주 가량 잔량이 남아있는데,

공매도는 손실구간을 다시 만회해야하기때문에

다시 200만주에서 500만주로 늘어날 수도 있습니다.

이때문에, 한국 주식판에서 대주주와 공매도세력의 결탁이

의심되는 이유입니다.

누굴 위한 공매도인가,

이득을 본 사람이 범인이다 라는 말이 있죠.

뉴스에서는 이번 숏커버링을 두고

개인 개미의 승리라며 제2의 에코프로를 찾는

스마트머니의 흐름을 벌써부터 쫓고있습니다.

https://n.news.naver.com/article/366/0000922084?cds=news_my

외국인과 공매도戰서 승리한 개인 투자자, 이번엔 ‘숏스퀴즈’ 종목 사냥

교보證 “실시간 확인 어려운 공매도 잔고, 외국인 순매수 추세로 예상” “공매도 잔고↑, 외국인 순매수↓, 주가↑ 종목, 숏스퀴즈 가능성” 최근 이차전지주가 다시 상승한 요인 중 하나로

n.news.naver.com

위의 기사에서는 나오지 않았지만,

저는 휴마시스가 제2의 에코프로가 될 지도 모른다고 생각합니다.

휴마시스는 4월 17일 갑작스러운 코스닥150 편입으로

패시브자금도 제대로 들어오지않은채 긴급편입되어

공매도만 가능하게 바뀌었습니다.

그리하여 4월부터 공매도수량은 급증하여

현재까지도 1000만주 가량을 유지하고 있습니다.

단 한번도 유의미한 숏커버링이 등장하지 않았습니다.

아주 악착같이 저점에서만 공매도를 상환중인 상황입니다.

휴마시스는 코로나 뉴스로 인하여

현시점 급등을 하고있고,

이큐셀이라는 이차전지 설비업체 인수를 준비하고있어

조만간 공매도의 상환만이 남은 상황입니다.

휴마시스는 공매도 1,000만주 이상을 넘긴 적이 없으며,

1,000만주쯤이 되면 항상 호재뉴스와 함께

소량의 커버링이 등장했습니다.

4/17 최초 공매도단가가 3천원대 후반임을 감안하면

주가가 3천원 중반을 넘는 순간

공매도의 전액 손실구간으로 진입하고

숏커버링이 공격적으로 들어올 수 있습니다.

에코프로비엠이 2600만주 발행량 중 20%쯤인

500만주에서 숏커버링이 발동한 걸 보면

휴마시스 1억 2천만주 중 20%면 2천500만주 쯤이되지만

최근 시장상황 등을 미루어볼때

10%인 천만주 쯤에서 결정날 것 같습니다.

왜냐하면 대차물량과 비교하면 됩니다.

공매도의 선행값으로 여겨지는 대차물량수량을 비교하면,

에코프로비엠 최대 대차물량 1500만주 중

500만주 공매도 상황에서

대차물량 500만주 상환 +

공매도 300만주 상환

결과적으로 대차 잔고 1000만주

현 공매잔고 200만주 입니다.

휴마시스를 보면

대차 물량은 계속 늘어 2400만주이고

공매도는 1000만주입니다.

에코프로비엠에 비교하면

대차 대비 공매도 비중은 더 높으며

대차 상환은 전혀 없고 계속 늘어나고있습니다.

대차 수량이 상환되고

공매도 잔고도 줄어드는게 확인될 때면

주가로 먼저 확인할 수 있을정도로

주가회복 또는 주가급등이 동시에 진행 될 것 입니다.

제2의 에코프로, 에코프로비엠은

휴마시스이길 응원합니다.

마지막으로 공매도 잔고량 확인하는 링크 남겨드립니다.

http://data.krx.co.kr/contents/MDC/MDI/mdiLoader/index.cmd?menuId=MDC02030101

KRX 정보데이터시스템

증권·파생상품의 시장정보(Marketdata), 공매도정보, 투자분석정보(SMILE) 등 한국거래소의 정보데이터를 통합하여 제공 서비스

data.krx.co.kr

728x90반응형'株 > 뉴스보고 분석' 카테고리의 다른 글

셀트리온이 하락할 수 밖에 없는 이유 (feat. 셀트리온헬스케어, 휴마시스) (2) 2024.01.05 셀트리온 - 셀트리온헬스케어 합병이 어려운 이유 (feat. 휴마시스) (0) 2023.12.28 KBS 시사기획 창 - 코스닥 개미귀신3 K는 누구? 업체는 어디? (0) 2023.10.18 M&A 매물을 보고 추적하는 기업 인수, 피인수 - HLB, 피에스엠씨, HLB이노베이션 (feat. 휴마시스, 이큐셀) (0) 2023.08.08 이차전지 설비업체 이큐셀을 매각(해야)하는 이유 - 이아이디, 이화전기 (feat. 휴마시스) (0) 2023.08.01 댓글